Temps de lecture : 10 minutes

Temps de lecture : 10 minutes

Temps de lecture : 10 minutes

Les élus de la nation ont entamé l’examen du PLF 2022 présenté par le gouvernement dirigé par Aziz Akhannouch. Parmi les documents annexes du PLF, il y a le rapport sur les CST et celui sur les SEGMA qui constituent, aux côtés du budget général, les composantes du budget de l’État. Si ce derniera recours aux CST et aux SEGMA, c’est parce qu’ils permettent pour les premiers une souplesse dans les procédures liées à leur gestion, surtout pour la réalisation des programmes de développement économique et social national et régional. Pour les seconds, ils permettent une mobilisation des ressources nécessaires pour garantir l’accès aux services de base de par leur amarrage au niveau local et leur contact direct avec les usagers.

Dans le PLF 2022, le gouvernement prévoit des dépenses de l’ordre de 98 milliards de DH (MMDH) pour les CST et un total des dépenses des SEGMA avoisinant les 2,2 MMDH (exploitation et investissement).

Structure des CST

La loi organique n°130-13 relative à la loi de finances (LOF), entrée en vigueur le 1erjanvier 2016, vise le renforcement de la performance de la gestion publique et de la transparence des finances publiques. Cela passe, entre autres, par la rationalisation de la création et de l’utilisation des CST. Cette loi a introduit de nouvelles règles assurant un encadrement juridique et institutionnel des CST. Ces derniers sont, depuis 2016, créés, modifiés ou supprimés en vertu d’une loi de finances. Aussi, leurs dépenses sont ventilées conformément à la nomenclature programmatique sectorielle, et leur gestion ainsi que leur performance budgétaire sont soumises à un suivi et une évaluation régulière.

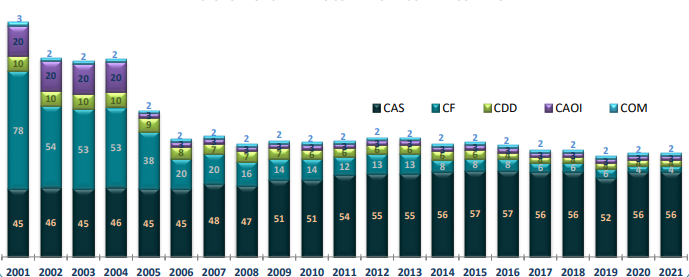

Le nombre de CST est en baisse constante depuis plusieurs années. De 159 comptes en 2001, on est passé à 69 comptes en 2020. Ce chiffre n’a pas changé en 2021 puisqu’aucun compte n’a été créé ou supprimé cette année. Il faut savoir que la LOF classifie les CST en cinq catégories, à savoir les Comptes d’affectation spéciale (CAS), les Comptes de dépenses sur dotations (CDD), les Comptes de prêts et d’avances (CPA), les Comptes d’adhésion aux organismes internationaux (CAOI) et les Comptes d’opérations monétaires (COM). Mais force est de constater quela part des CAS est prédominante dans la structure des CST. Ces derniers sont au nombre de 56 sur un total de 69 comptes.

En matière de gestion de ces comptes, le département des Finances se taille la part du lion, avec le statut d’ordonnateur. Dans le rapport sur les CST accompagnant le PLF 2022, on apprend que le bilan comptable des CAS en 2020fait ressortir un montant total des recettes réalisées de 243 MMDH, dont 78,1 MMDH au titre des recettes propres (fiscales et parafiscales, redevances et autres produits), 49 MMDH au titre des versements du budget général et 116,2 MMDH au titre du solde dégagé par les CAS à la fin de l’exercice 2019. Parmi les CAS les plus importants en termes de recettes au titre de l’année 2020, on retrouve le compte intitulé « Part des collectivités territoriales dans le produit de la TVA »(26,4 MMDH), le Fonds de remploi domanial (3,7 MMDH), le Fonds spécial routier (2,9 MMDH), le Fonds d’appui à la protection sociale et à la cohésion sociale (1,9 MMDH) et le Fonds d’appui au financement de l’entrepreneuriat (1,7 MMDH).

Côté versements à partir du budget général au profit des CAS en 2020, le Fonds d’investissement stratégique arrive en tête avec 15 MMDH. Conformément aux dispositions de l’article 26 de la LOF, le gouvernement est autorisé, en cas d’urgence et de nécessité impérieuse et imprévue, à créer, par décrets, des comptes spéciaux du Trésor. Les Commissions parlementaires chargées des finances en sont préalablement informées, comme ce fut le cas en 2020 pour le Fonds spécial dédié à la gestion de la pandémie du coronavirus. En ce qui concerne le PLF 2022, les programmes d’investissement financés dans le cadre des CST et non couverts par des transferts du budget général s’élèvent à 13,4 MMDH et portent principalement sur le renforcement du réseau routier national, le soutien d’actions relevant des secteurs de l’agriculture, des eaux et forêts, de l’élevage, de l’audiovisuel, de l’habitat, de la justice, de la culture, des sports, de l’aide aux jeunes promoteurs et le financement de programmes socio-éducatifs.

Dans le cadre de la rationalisation des CST, la création d’un nouveau CAS est désormais tributaire de sa capacité à s’autofinancer dans la limite de 40% du total des ressources y afférentes, autorisées par la Loi de finances (LF), sachant que les comptes qui n’auraient réalisé aucune dépense pendant trois années consécutives, seront proposés à la suppression. Par ailleurs, les CAS ne peuvent prendre en charge que les dépenses relatives à la réalisation de programmes, projets ou actions de développement. Les traitements, salaires ou indemnités des fonctionnaires ne peuvent en aucun cas être financés via un CAS. Enfin, le versement de crédits par prélèvement sur un CAS au profit d’un autre compte ou d’un SEGMA est impossible.

Ventilation des SEGMA

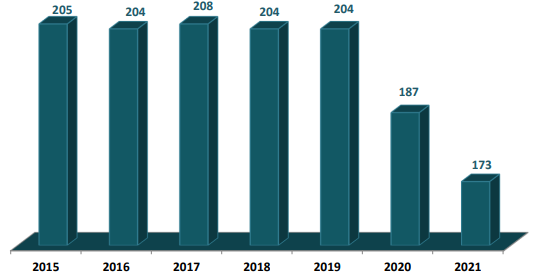

Au titre de l’année budgétaire 2021, le nombre de SEGMA a atteint 173 services contre 187 en 2020. Ce sont en fait tous les services de l’État, non dotés de la personnalité morale, dont certaines dépenses, non imputées sur les crédits du budget général, sont couvertes par des ressources propres. Quand on parle de SEGMA, cela suppose que l’activité de ces services doit principalement être de la productionde biens ou concernerdes services rémunérés. En procédant ainsi, l’État améliore la qualité des prestations rendues et renforce l’efficacité et la souplesse de gestion de ses deniers.

L’écrasante majorité des SEGMA ont une vocation régionale ou locale. On peut citer comme exemple des centres hospitaliers provinciaux, des complexes sportifs, des divisions de certains ministères, des instituts de formation, des centres de recherche, des unités spécialisées relevant des services de sécurité, etc. Il s’agit principalement de SEGMA utilisés pour contribuer à la mise en œuvre des stratégies sectorielles notamment dans les domaines de la santé, de l’éducation, de l’agriculture, du tourisme, de l’artisanat de l’énergie et des mines.

Avant leur réforme en 2019, les Centres régionaux d’investissement (CRI) étaient également érigés en SEGMA avant d’être transformés en établissements publics. Au titre de l’année budgétaire 2021, les SEGMA étaient ventilés selon huit domaines d’intervention :

- la santé avec 91 services ;

- l’enseignement et la formation avec 44 services ;

- le transport et les infrastructures avec 16 services ;

- les pouvoirs publics et services généraux avec neuf services ;

- les activités récréatives avec cinq SEGMA ;

- l’agriculture-pêche-forêt avec quatre services ;

- les autres actions sociales avec trois services ;

- les autres actions économiques avec un seul service.

Gouvernance et transparence

Il va sans dire que les CST et les SEGMA sont en rupture avec le principe fondamental de l’universalité budgétaire qui implique que toutes les recettes et les dépenses soient imputées au budget général sans aucune contractionentre les deux. C’est d’ailleurs ce que stipule l’article 8 de la LOF qui vise, à travers cette règlede base, à garantir la transparence dans la gestion des ressources et des dépenses de l’État. Mais si les parlementaires doivent être informés de la création d’un CST, ils n’ont aucun droit de regard sur les crédits dépensés, notamment dans le cadre des CAS. Heureusement, la Cour des comptes veille au grain. En 2017, les magistrats de cette Cour avaient dénoncé la gestion de ces comptes dressant une liste de dysfonctionnements constatés: lacunes dans la programmation, faiblesse du rythme d’exécution des crédits, manque de suivi des opérations se rapportant à ces comptes… L’institution avait appelé à améliorer la gouvernance des CST et à limiter le recours à ces comptes pour préserver leurs fonctions exceptionnelles.

Pour ce qui est des SEGMA, l’exécutif a essayé de suivre à la lettre les dispositions de la LOF, en ce qui concerne, notamment, la dynamique de modernisation de la gestion publique et la nécessité d’adaptation du contrôle aux impératifs de la performance. S’agissant de l’optimisation, un effort a été fourni en 2019en termes de création des SEGMA au niveau régional et de suppression des services n’ayant pas parvenu à réaliser, à compter de la 3e année budgétaire suivant la date de leur création, des recettes propres d’au moins 30% de l’ensemble de leurs ressources. La transparence est, elle, garantit puisque c’est la LF qui prévoit les recettes de ces services et fixe le montant maximum des de?penses qui peuvent e?tre impute?es sur leurs budgets. Qui dit LF, dit vote parlementaire, mais peut-on parler d’un ve?ritable contro?le? Difficile à dire quand on sait que les élus se focalisent sur le budget général et ne sont pas toujours outillés pour se pencher sur ces deux composantes (CST et SEGMA) qui représentent tout de même 20% du budget général de l’État.

Chaque année, lors de l’examen du PLF, et surtout depuisl’entrée en vigueur de la Loi organique des finances (LOF) en 2016, les CST et les SEGMA font l’objet de polémiques. Le gouvernement est à chaque fois interpellé sur ces supposées « caisses noires de l’État ». Parmi les réformes proposées par la Cour des comptes pour les CST, il y a la rationalisation du nombre de CAS. Elle recommande aussi l’amélioration des recettes propres des SEGMA afin de renforcer l’autonomie financière de ces services et réduire les dotations d’équilibre.

Temps de lecture : 10 minutes

|

Change : un été fructueux pour les cambistes«C’est la haute saison pour nous et cet été 2023 est tout simplement exceptionnel», atteste d’emblée Souhail Brija, employé d’un bureau de c… |

|

Chèques-vacances : le mécanisme tant attenduL'attente persistante pour la concrétisation du chèque-vacances au sein du secteur touristique est interminable. Depuis son intégration dans… |

|

Vacances d’été : cher avion !Un billet Paris-Rabat à 6.800 DH ! Il y a de quoi s’alarmer. Les compagnies low-cost proposent certes des tarifs plus bas, mais loin des dea… |

|

Voyages à l’étranger : «sans visa, c’est mieux»Ali S. est un jeune délégué médical. Il a été autorisé à prendre deux semaines de vacances en août. «Je compte voyager à l'étranger. Je n'ai… |

|

Aïd Al-Adha : l’activité au ralenti après la fêteCe samedi, c’est le 3e jour de l’Aïd El Kébir au Maroc. Les rues et quartiers des grandes agglomérations, autrefois animés et agités, se son… |

|

Agriculture : Akhannouch rattrapé par le PMVEn 2008, le Royaume a adopté un ambitieux Plan Maroc vert (PMV), qui visait à atteindre l'autosuffisance alimentaire, avec des niveaux de 50… |

|

Ramadan : le florissant business du mois sacré«Depuis trois jours, mon budget quotidien est passé à 400 DH. Je n'ai pas le choix, toute ma petite famille, enfants et petits-enfants, pren… |

|

Bons du Trésor : revigorer la demande«Si cette intervention est opérée, elle sera la première dans l’histoire de Bank Al-Maghrib», avait dit Abdellatif Jouahri, wali de la banqu… |